今さら聞けない・・・源泉徴収票の読み方を徹底解説!

会社員の方が毎年この時期(年末や年始)に渡される「源泉徴収票」。中身を見ずに、引き出しの奥へしまい込んでいませんか?

「漢字ばかりで難しそう」「結局、何が書いてあるのか分からない」と敬遠されがちですが、実はこの一枚に皆さんが一年間必死に働いて得た「お金のすべて」が凝縮されています。

自分の本当の年収は? 税金を払いすぎていないか? そんな疑問も、見方さえわかれば数分でスッキリ解決します。

今回は、現役FPが重要ポイントを絞ってお伝えします。この記事を読み終える頃には、その紙の見え方がガラリと変わるはずですよ。

そもそも源泉徴収票とは?

源泉徴収票は一言で言えば、「あなたの1年間の所得と納税額を確定させた、公的な計算報告書」です。

会社員の場合、毎月の給料から税金が差し引かれていますが、実は毎月引かれている税額はあくまで「概算」にすぎません。

そこで一年の終わりに、実際の給与額や個人の事情(保険の支払い、家族の状況など)をすべて反映させ、「本当の税金はいくらになるのか」を会社が正しく計算し直す必要があります。 これが年末調整です。

その最終的な計算結果を、会社があなたと国に報告するために発行するのがこの「源泉徴収票」です。

いわば、あなたの年収と納税を保証する証明書と言えます。

転職時の年収確認、住宅ローンの審査、さらには自治体の手続きなど、公的な場面で「自分の収入を証明する」ための最も重要な書類となります。単なる通知ではなく、あなたの1年間の経済活動を証明する大切な一枚なのです。

ここだけは押さえたい!4つの重要項目

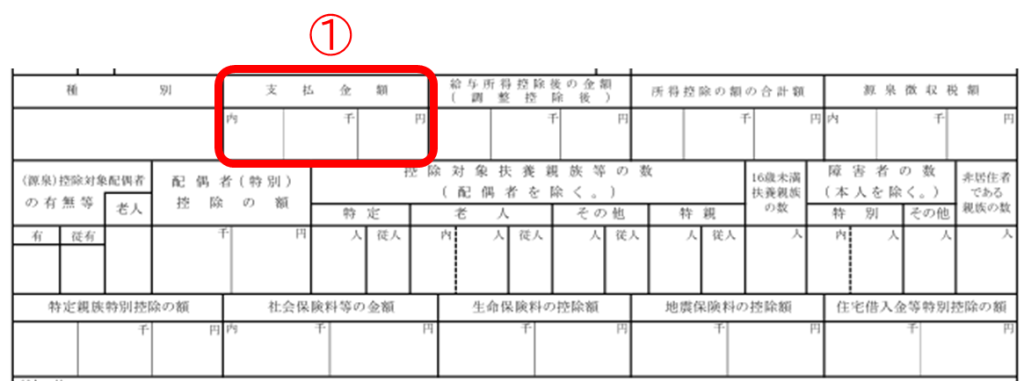

①支払金額(=年収)

まず①の支払金額。これがいわゆる「額面年収」と言われるもので、税金や社会保険料が引かれる前の金額です。

ボーナスや残業代、各種手当なども含めた総支払額になります。

ただし通勤手当については、電車やバスなど公共交通機関利用の場合は月15万円まで、マイカー等利用の場合は距離に応じた限度額までは非課税(税金がかからない)となるので、ここには含まれません。(※令和8年1月時点)

また転職した場合で、前職の源泉徴収票を今の会社に提出した人は、前職の収入も合算された金額になっているハズです。

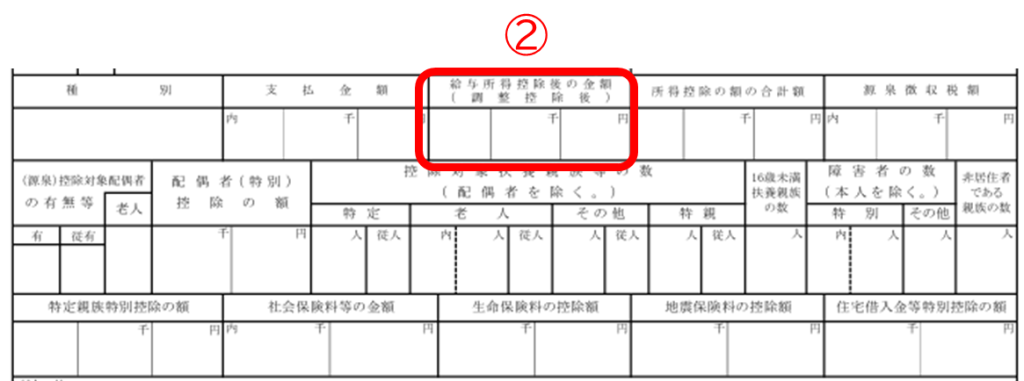

②給与所得控除後の金額(=年収-経費)

年収(①)=税金対象ではありません。

会社員の方も仕事をする為には、スーツを買ったり、筆記具を買ったりする必要があります。

それを経費として収入から差し引くことが出来るのですが、会社員の方が都度「仕事の為にかかったお金」の領収書を貰って会社に提出していては、自分も会社の経理の方もたまりません・・・

そこで会社員(給与所得者)の場合は、年収に応じた一定額の差し引きが認められています。

これが給与所得控除です。

給与所得控除後の金額(②)には、支払金額(①)から年収に応じた給与所得控除額が差し引かれた金額が記載されています。

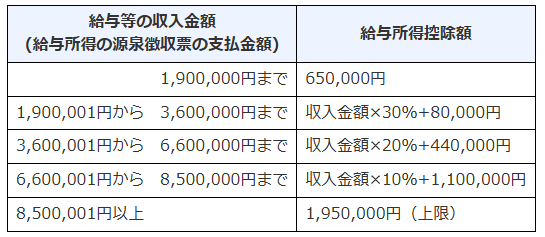

出典:国税庁(令和7年分給与所得控除)例として支払金額(①)が500万円の場合、給与所得控除額は144万円となるので、給与所得控除後の金額(②)は356万円になります。

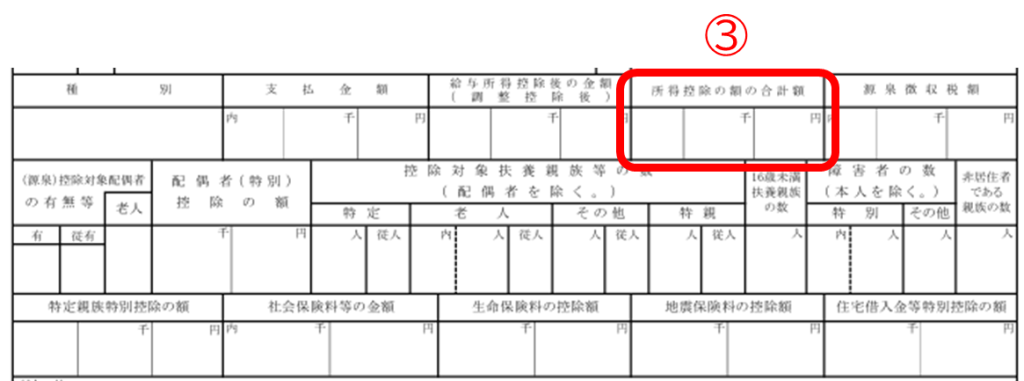

③所得控除の額の合計額(=税金の計算から除外される金額)

支払金額(①)から控除できるのは給与所得控除だけではありません。

例えば、毎月の給料から引かれる健康保険や厚生年金の保険料などは、自分の意志ではコントロールできない「絶対に払わなければならないお金」であり、税金の計算対象には含めないことになっています。(社会保険料控除)

また、年末調整の際に会社から書類を渡され、保険の証明書を張り付けたり、家族の名前を書き込んだりした経験はありませんか?

あの作業はすべて、ここの金額(③)を大きくする為に行っています。

ここの金額(所得控除額)が大きくなるほど、税金がかかる対象となる金額(課税所得)が小さくなり、所得税額が安くなっていくわけです。

所得控除には、以下の16種類があります。

⑴基礎控除 ⑵社会保険料控除 ⑶配偶者控除 ⑷配偶者特別控除 ⑸扶養控除 ⑹生命保険料控除 ⑺地震保険料控除 ⑻小規模企業共済等掛金控除

⑼障害者控除 ⑽寡婦控除 ⑾ひとり親控除 ⑿勤労学生控除 ⒀特定親族特別控除(※令和7年新設)

⒁医療費控除 ⒂寄付金控除 ⒃雑損控除

ちなみに赤字(⒁~⒃)は年末調整では控除されないので、自分で確定申告する必要があります。(※寄付金控除のふるさと納税のワンストップ特例は除く)

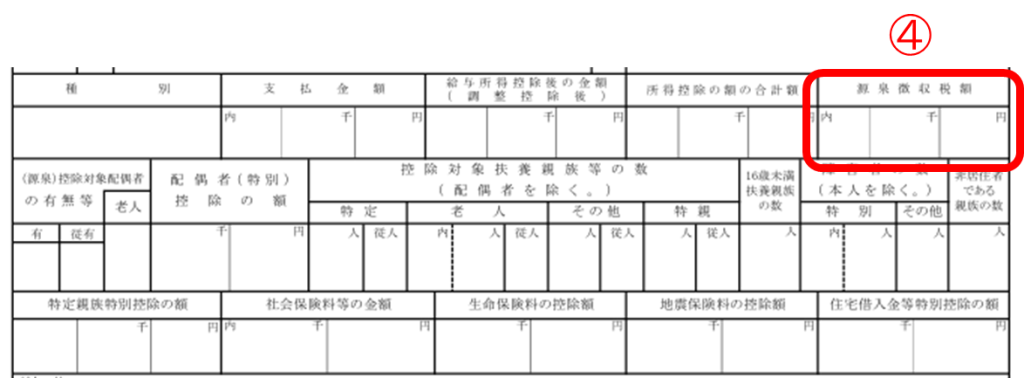

④源泉徴収税額(=実際に払うべき所得税額)

以上①~③までの金額が分かれば、実際の所得税額を計算することができます。

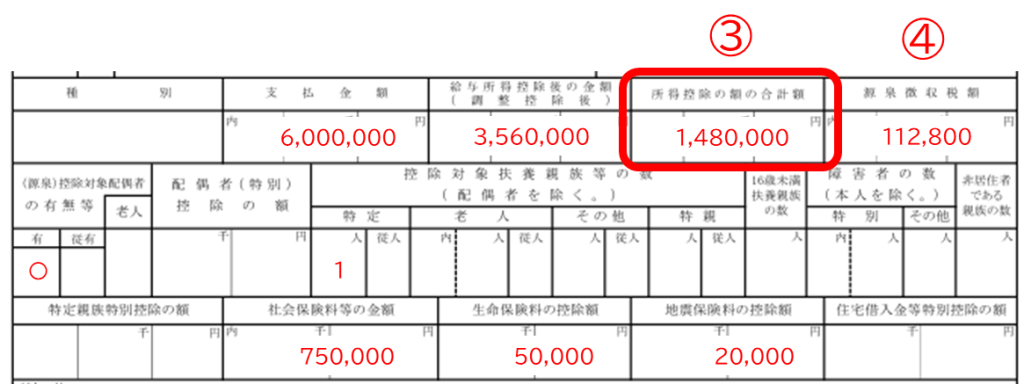

先ほどの例えでは、支払金額(①)が500万円の場合、給与所得控除額は144万円となるので、給与所得控除後の金額(②)は356万円になりました。

この方(男性)に、扶養内の奥さんと大学生のお子さんが1人いたとして、所得控除の内訳は以下としましょう。

基礎控除:63万円

奥さんの配偶者控除:38万円

お子さんの扶養控除(特定親族):63万円

社会保険料控除:75万円

生命保険料控除:5万円

地震保険料控除:2万円

<合計>⇒148万円

所得控除の額の合計額(③)と一致したと思います。

それでは実際に所得税額(④)を計算してみましょう。

給与所得控除後の金額(②)から所得控除の額の合計額(③)を差し引くと、356万円ー148万円=208万円

これが課税される所得金額です。

出典:国税庁(所得税の税率)

これに税率をかけ、控除額を差し引くと・・・

208万円×10%ー97,500円=110,500円

あれ?④と微妙に違います。

実はこの金額に2.1%の復興特別所得税が課されています。(※令和7年現在)

110,500円×2.1%=2,300円

110,500+2,300円=112,800円

源泉徴収税額(④)とピッタリ一致しました。

最初の方で書いたように、毎月の給料やボーナスから差し引かれている所得税額は、ざっくりとした概算の金額です。

この合計額と、実際に払うべき所得税額(④)の差額が、年末調整を行うことにより還付されるしくみになっています。(※稀に不足となるケースもあります)

【まとめ】源泉徴収票を読めれば「マネーリテラシー」がぐっと上がる!

いかがでしたか?「源泉徴収票」は一見難しそうですが、実は1年間のお金と税金の流れを教えてくれる大切な書類です。

この一枚を読み解けるようになると、自分がいくら稼ぎ、いくら税金を払い、そして制度をうまく使ってどれだけ手元にお金を残せたのかが、はっきりと見えてきますよ。

是非ご自身の源泉徴収票をじっくりとチェックしてみてくださいね。

もし「自分の場合はもっと節税できる?」「将来のためにどうお金を整えたらいい?」と気になった方は、ぜひ一度当FP事務所へご相談ください。源泉徴収票を一緒に読み解きながら、あなたにぴったりの家計戦略をアドバイスいたします。